在电商变局中艰难前行的美妆TP商,虽多已开始转型但仍面临挑战。

作者 | 衔 枝

陷入增长瓶颈的美妆TP商们,在此前就想通过加码自有品牌、新兴渠道等尝试进行转型,如今,它们究竟过得怎么样?

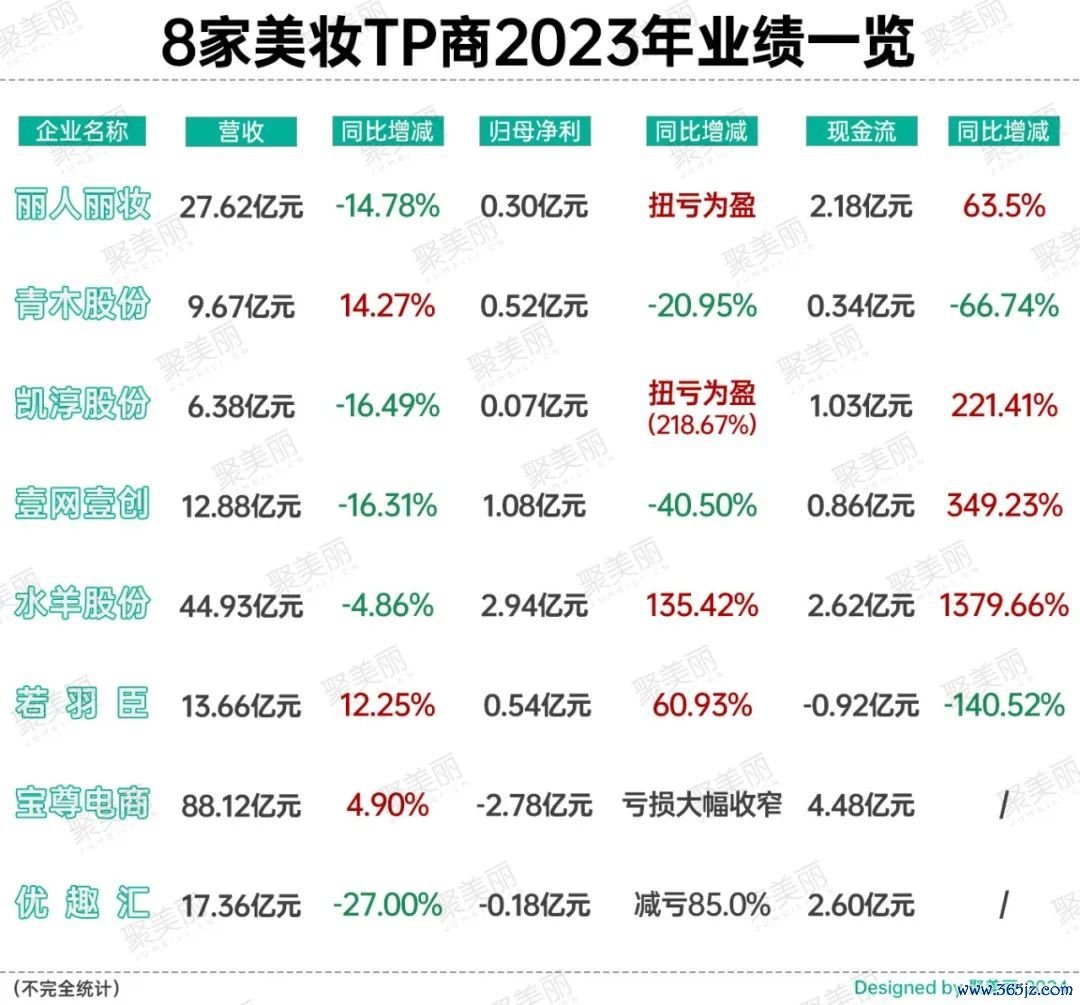

日前,在国内几家美妆TP商陆续发布2023年财报后,聚美丽对8家美妆TP商的业绩表现进行了梳理,结合下表来看,壹网壹创、青木股份净利润降低,宝尊电商和优趣汇净利润亏损减少,丽人丽妆、凯淳股份的净利润实现扭亏为盈,水羊股份和若羽臣净利润增长。

下滑仍是主基调,营收最高下跌27%、净利润最高暴跌超40%

从这8家美妆TP商2023年财报中还可以看到以下值得注意的点:

除青木股份、宝尊电商、若羽臣外5家美妆TP商的营收均有所下滑,最高下跌27%;

净利润最高增长218.67%,青木股份、壹网壹创较上年双位数下滑,最高暴跌40.5%;

除壹网壹创、凯淳股份外毛利率均有所增长,其中,若羽臣主营业务毛利率提升6.63%;

除青木股份、优趣汇和若羽臣外5家美妆TP商的现金流均有所改善,最高激增1379.66%;

除丽人丽妆、青木股份外6家美妆TP商研发费用均有所下降,最高减少48.43%(注:宝尊电商未披露研发费用数据);

均加大了小红书、抖音等新兴渠道的投入占比,GMV最高增长超60%;

水羊股份、丽人丽妆、若羽臣旗下自有品牌发展呈增长态势;

优化合作品牌矩阵,多个美妆TP商在报告期内寻求与知名品牌开展合作。

结合财报其它数据来看,近年来,美妆TP商们在有意识地降低对淘系平台单一渠道的依赖性,并在新兴渠道上发力。

比如,丽人丽妆以天猫渠道运营为主,主要为抖音业务的其他渠道占比提升;若羽臣、壹网壹创加大在抖音、小红书、微信小程序、拼多多等新兴渠道的投入。

又如,水羊股份2023年淘系的自营、代销、经销收入为13.96亿元,同比降低26.7%,关闭网店22家,而抖音平台则增加网店20家。

丽人丽妆天猫国内营收22.04亿元,同比降低19.04%,天猫国内/天猫国际平台关闭网店共14家,而抖音、拼多多平台则分别增加网店23、5家。

若羽臣2022年天猫国内和天猫国际平台的销售收入占比分别为34.51%、25.97%,2023年则降为了25.11%、23.50%,抖音平台则由7.72%升至14.09%。

另外,水羊股份在抖音渠道探索短视频切片合作新模式,从财报数据看,水羊股份在抖音的自营收入为11.34亿元,同比增长60.56%。

从销售模式看,各个美妆TP商的类目营收有增有减,但下滑较多。

其中,水羊股份的营收主要来自自营,为31.47亿元,同比增加0.4%,毛利率为63.42%,同比增加9.89%。

丽人丽妆的两大类目营收均有下滑,电商零售业务和品牌营销运营服务营收分别为25.64亿元、0.89亿元,同比分别减少14.34%、21.82%。

壹网壹创品牌线上营销服务、品牌线上管理服务营收则分别为4.62亿元、2.94亿元,同比分别减少16.68%、41.98%;而线上分销营收则为4.19亿元,同比增加18.22%。

而凯淳股份品牌线上运营服务、品牌线上销售服务营收为1.57亿元、3.34亿元,同比减少19.04%、6.27%。

主要营收来自于若羽臣线上销售,则同比增加11.19%,另外,相比2022年,若羽臣新增线下渠道,为0.13亿元。

从研发费用看,除丽人丽妆和青木股份,其他美妆TP商研发费用均有所下降。

其中,水羊股份研发费用的投入由2022年的0.89亿元下降为0.76亿元,同比减少13.81%,财报指出,主要系调整研发组织,优化研发人员结构所致;壹网壹创研发投入费用为0.17亿元,同比下降48.43%,主要系报告期内浙江上佰不再纳入合并范围的影响;凯淳股份研发费用的投入也同样大幅减少,由2022年的788.3万元下降为469.3万元,同比减少40.47%。

从品牌端布局来看,多家美妆TP商在报告期内或是寻求与知名品牌商开展合作,或是发展自有品牌。

比如,凯淳股份与SEPHORA 丝芙兰、贝德玛等品牌合作新项目;丽人丽妆引进了汉高家清、Marie Claire 嘉人等品牌;若羽臣牵手拜耳旗下康王、强生旗下Aveeno 艾惟诺等品牌;水羊股份、丽人丽妆、若羽臣则在自有品牌上发力。

总的来看,美妆TP商们的业绩稍有好转,但营利下降的仍占大多数,可见仍处于困境中。

加码自有品牌等,美妆TP商的自救奏效了吗?

此前绝大部分的美妆TP商,都与丽人丽妆一样,依托于阿里生态,淘内流量运营,靠拿下知名品牌代理,在市场原有的红利期内快速成长,其隐患就是过于依赖天猫的运营模式。而且在过去几年间,化妆品企业经历了从依靠淘内流量分配到社媒内容运营瓜分电商份额的变迁,品牌对美妆TP商依赖度逐渐下降,市场空间增速放缓,由此,美妆TP商也面临着在社媒时代升级转型的挑战。

“铁打的品牌,流水的代运营”,在这种情况下,被牵制的美妆TP商开始集体转型,想要通过探索渠道布局、品牌建设等寻找新增量,但是,转型必然要经历阵痛,这条路上仍充满挑战。

从当前各大美妆TP商的自救方式来看,具体表现为挖掘渠道增量、孵化自有品牌、推进数智化建设等。

1)减轻“依赖症”,全渠道布局

如水羊股份与天猫、淘宝、京东、唯品会等主流电商平台建立了合作关系,并建立了“水羊潮妆”、“水羊直供”等私域平台。财报显示,水羊股份2023年抖音自营营收超11亿元,增幅为60.56%,报告期末网店数量有63家。

壹网壹创则通过在抖音、小红书、微信小程序等新兴渠道的投入,GMV同比去年增长超过60%,服务品牌的总GMV为163.44亿元。

而丽人丽妆2023年来自新兴渠道的营业收入占公司整体营业收入的比例超15%,抖音小店数量有所提升。

2023年,优趣汇抖音、拼多多的业务收入同比增长分别为36.8%、52.2%,新兴渠道收入占总营收比重为10.5%。

另外,凯淳股份除了开拓线上主流电商平台以及品牌官网商城等,还依托私域运营,开拓了DTC业务板块,助力多个品牌DTC生意年化增长。

青木股份则设立子公司旺兔柏专注抖音运营,注重账号运营、内容创作和kol联动。青木股份电商直播业务也取得了较好的增长,2023年抖音电商直播运营服务收入0.5亿元,同比增长73.62%。

此外,宝尊电商开始尝试与快消品及美妆行业的品牌运营微信视频号平台。

2)发力品牌建设,孵化自有品牌

除了发力新兴渠道外,部分TP商向“自有+孵化”多矩阵的品牌商转型。

譬如,水羊股份,在自有品牌体系中,初步构建了多层次的品牌体系,包括“御泥坊”、“大水滴”、“小迷糊”、“御”、“VAA”等。其中2023年御泥坊直播合作达人数量超3000+,多次单场GMV破千万。

又如,丽人丽妆开发了情绪型敏感护肤品牌玉容初,以及融入神经酰胺成分的功效型护肤品牌美壹堂,2023年其孵化的自有品牌营业收入同比增长超40%。

再如若羽臣的洗护品牌绽家、高端香氛品牌悦境安漫,财报显示,2023年其自有品牌营收26327.77万元,同比上涨63.63%,占营业总收入的比重提升至19.27%,其中天猫渠道同比增长46%;抖音渠道同比增长102%;小红书及其他多个分销平台均保持双位数增长。

3)探索AI技术+,推进数智化转型

另外,在行业发展下,建设智能化、数字化和自动化的电商运营体系已越来越被TP商所重视。艾媒咨询数据也显示,在整体环境的影响下,TP商将向着全渠道、全链路、全场景的服务能力转变。

比如,在原有板块上,壹网壹创在2022年的研发基础上,进行了迭代与再开发;水羊股份自主研发KOL管理系统,实现直播与种草活动的全流程在线化与智能化管理;宝尊电商升级了盖璞上海的后端IT系统。

在新技术上,青木股份在AI的应用层面进行了探索,将青木数据中台结合AI技术进行了升级,开发了青木青灵,在电商运营服务的客服环节、设计环节、店铺运营环节等进行了应用。

而水羊股份顺应人工智能发展趋势,将AIGC技术应用于多个领域。

若羽臣应用前沿AI技术覆盖更多业务领域,包括图像生成、语音识别、影像分析、内容策划等,使电商平台的全链路体验得到优化提升,例如智能推荐、智能搜索、智能客服等功能,并定期组织Al应用案例评选。

凯淳股份则以AI智能与人工客服协同的模式,大幅降低人力成本,且在AI数字化运营方面,为品牌提供定制化模块。

可以看到上述美妆TP商正在转型自救,但其当前仍面临挑战,譬如面临着悠可集团、数聚智联、凯诘电商等美妆TP商的竞争,瓜分蛋糕也会愈发不易。

总而言之,虽然相较于往年营利双降、现金流为负的情况,美妆TP商的转型自救似已有成效,但未来其拓宽盈利模式的路上仍具挑战,应与时俱进地跟上社媒时代的变化,否则,离开牌桌的那一刻就不远了。

视觉设计:乐乐

微信排版:飘飘

责任编辑:Lucky锦州股票配资